11月楼市盘点·融资 | 楼市销售回暖带动行业融资修复,11月房企债券融资规模同比“三连涨”

随着近两月多地房地产市场成交明显回暖,房企融资亦呈现出持续性回暖趋势。

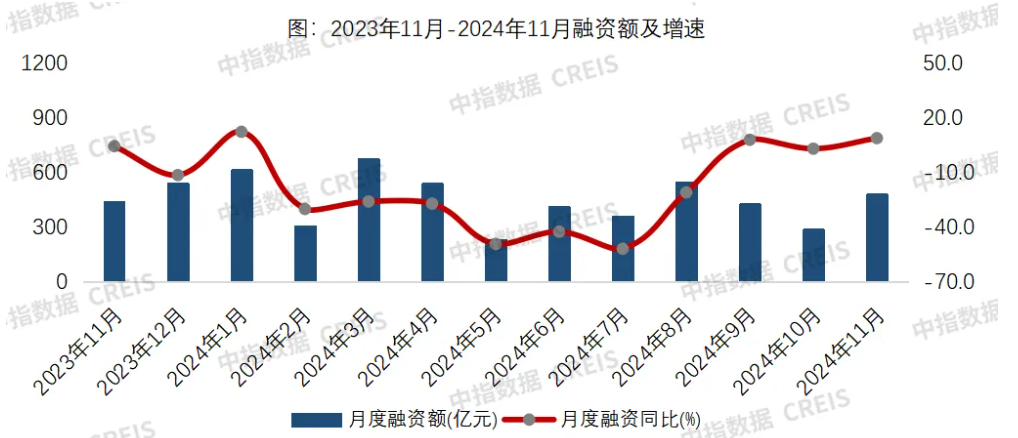

12月5日,中指研究院监测数据显示,11月房地产企业债券融资总额为482.7亿元,同比增长9.0%,上年低基数影响下连续三月为正,环比增长66.6%。行业债券融资平均利率为2.73%,同比下降0.85个百分点,环比下降0.25个百分点。债券融资利率同环比下降,信用债发行总量同比下降,但民营房企发债规模显著增加。

浙商证券地产负责人杨凡当日在接受《每日经济新闻》记者采访时表示,今年全年融资规模和土地金额趋势趋同,11月融资规模连续三个月同比正增长,一方面是因为低基数,另一方面可以看到,在政策支持下房企融资回暖和楼市销售回暖是同步的。“若政策继续释放利好带动销售持续回暖,房企融资修复也会有可持续性。”

房企融资规模连续三月同比增长

房企11月的债券融资规模呈现同比和环比双增长。

11月房地产企业债券融资总额为482.7亿元,同比增长9.0%,环比增长66.6%。这也是房企债券融资规模连续三月同比小幅增长。

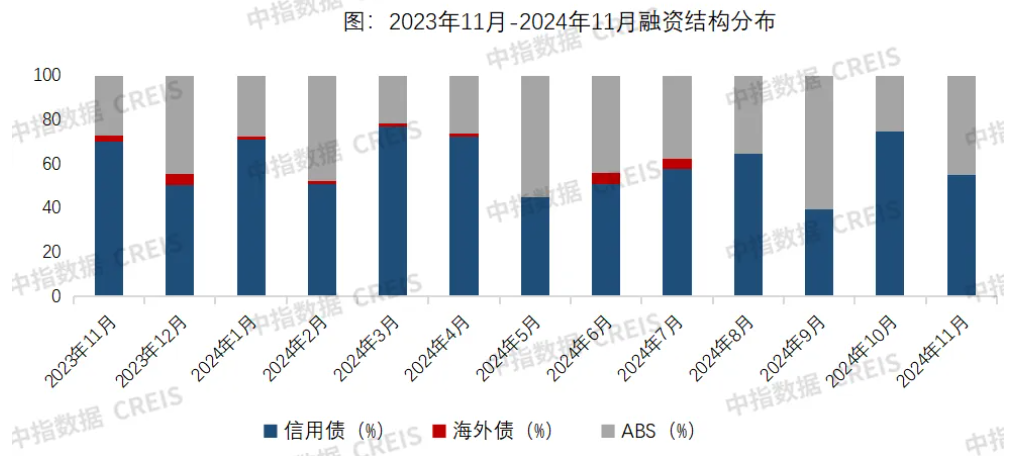

从融资结构来看,11月,房地产行业信用债融资266.6亿元,同比下降14.4%,环比增长22.8%,占比55.2%;ABS融资216.2亿元,同比增长81.2%,环比增长197.2%,占比44.8%。ABS发行金额同环比均显著增加,发行规模为216.2亿元。

值得注意的是,当前信用债发行渠道仍向优质房企敞开,但总体受益企业数量相对有限。11月央企和国企依然积极发行信用债,如华润置地和中海地产的信用债总额分别为50亿元和30亿元。

11月短期融资券占比较10月有所下降,带动信用债平均发行年限增加至3.89年。其中,类REITs是发行规模最大的一类资产证券化产品,占比达53.4%;其次是供应链ABS,占比为29.1%;CMBS/CMBN占比17.5%。总体来看,11月ABS产品类型仍以有优质底层资产支持的类型为主,ABS渠道始终向手握优质持有型资产的企业开放。

11月20日,中信证券-越秀商业持有型不动产资产支持专项计划完成发行,该项目是市场上第四单持有型不动产ABS,也是市场首单商业物业持有型不动产ABS。该项目标的物业为ICC环贸天地及地下停车场,项目发行规模14.13亿元。持有型不动产ABS底层资产类型不断扩容,也有助于持有优质资产的企业丰富融资渠道、盘活存量资产。

对此,杨凡分析认为,融资结构变化有季节性影响,地产销售尚未企稳会影响信用债发行。“持有型物业较多的开发商在周期底部做ABS融资,较普通开发商有竞争优势,但持有型物业需要时间培育,短期难以复制。”

整体来看,今年前11月,房地产行业债券融资总额4852.7亿元,同比下降24.0%,降幅较10月有所收窄。其中,信用债融资2994.6亿元,同比下降24.4%,海外债发行金额67.0亿元,同比下降64.9%,占比1.4%;ABS融资1791.1亿元,同比下降19.8%,占比36.9%。

“近期整体融资表现良好,政策层面积极支持是融资改善的关键因素,包括银行贷款政策和白名单制度等。”上海易居房地产研究院副院长严跃进向每经记者表示,这些政策落实,为企业融资提供了信心,同时也使得企业在债务处置方面取得了进展,从而具有了积极的导向作用。

民营房企发债规模显著增加

每经记者注意到,11月民营房企发债规模显著增加。

11月以来,先后有十几家房企公布了融资动作,融资途径包括中票、短债、定增等,募资用途包括偿债、补流、项目运营及购买资产等。其中,共有5家民营和混合所有制房企完成信用债发行,分别为新城控股、绿城中国、美的置业、新希望地产和滨江集团,发行总金额46.3亿元,是2024年发行金额最高的月份。

从融资主体对比来看,10月份地产债发行主体仍以央企和国企为主,当月民营企业发行地产债规模为0。东方金诚数据显示,10月国企发债规模为225.5亿元,同比和环比分别增长160.9%和29.2%;民企当月无新发行地产债,净融资额再度落入负值区间。

进入11月,地产发债主体发生变化。11月27日,新城控股完成发行2024年度第二期中期票据,发行规模15.6亿元,期限5年,票面利率3.5%。11月26日,保利发展宣布,中国银行间市场交易商协会同意接受公司中期票据注册,额度2年内有效。11月25日,金融街宣布公开发行175亿元的公司债券已获得证监会许可注册,本期债券实际发行金额为10亿元,票面利率2.77%,债券期限为5年期。11月16日,张江高科公布完成8亿元规模的中票发行,利率为2.49%。

此外,招商蛇口、华润置地、新城控股、大悦城、光明地产、栖霞建设、天健集团、外高桥、苏州高新等上市房企也陆续公布了相关融资动作。

值得一提的是,房企的融资成本也在进一步下降。11月房企债券融资平均利率为2.73%,同比下降0.85个百分点,环比下降0.25个百分点。整体资金成本下行背景下,房企融资综合平均利率持续降低。从典型房企债券发行来看,11月华润发行金额最高,达50亿元;苏高新平均融资利率2.09%,融资成本最低。

“利率下行会影响房企边际融资成本,对投资决策还起不到决定性作用,房企投资主要开始看资产价格保值和增值空间,预计2025年房企融资利率仍将保持低位。”杨凡表示。

严跃进指出,当前利率环境调整有助于降低融资成本,这对企业和地方政府债务发行都有积极影响。“未来房企融资环境会进一步宽松,这将对企业良好经营环境产生积极作用。当前房企融资用途变得更加多样化,不仅用于传统经营和偿还债务,还可支持企业增持股份等,这样也将会增强市场信心和有效解决企业困境。”

值得一提的是,不少民营房企的债务重组也在11月取得新突破。

11月28日,旭辉控股公告称,合计持有适用债务约87.36%的债权人已正式签订或加入重组支持协议(RSA)。11月22日,金科股份公告称,品器联合体成为公司及重庆金科中选重整投资人。同日,华夏幸福公告称,截至已实施完毕信托抵债交易的金额为110.21亿元,相关信托受益权份额在建信信托的受益人变更登记仍在进行中。11月14日,融创中国公告称,拟初步计划为债券持有人提供整体债务重组方案,包括现金要约收购、股票及/或股票经济收益权兑付、以资抵债和全额长展期共四个选项。