股债两市均出现反弹,公募FOF上周投资胜率高,发行端仍有待提振

上周,A股仍保持反弹的节奏,沪指站上3400点。与此同时,债市也呈现反弹的态势,10年期国债收益率更是下破2%。这样的股债双强的市场在此前并不多见。

受此影响,公募FOF上周的投资胜率较高,但在发行端依然受阻,虽然市场逐渐关注机构重仓方向,但机构资金的边际增量依然是重要的基础要素。

股债行情均呈偏强态势,FOF基金胜率高

上周(12.2-12.8),上证指数站上3400点,全周涨幅达到2.33%;债市方面,十年期国债收益率下破2%,市场反弹明显。受此带动,各类型公募FOF的业绩普遍呈现正收益,投资胜率在上周较高。

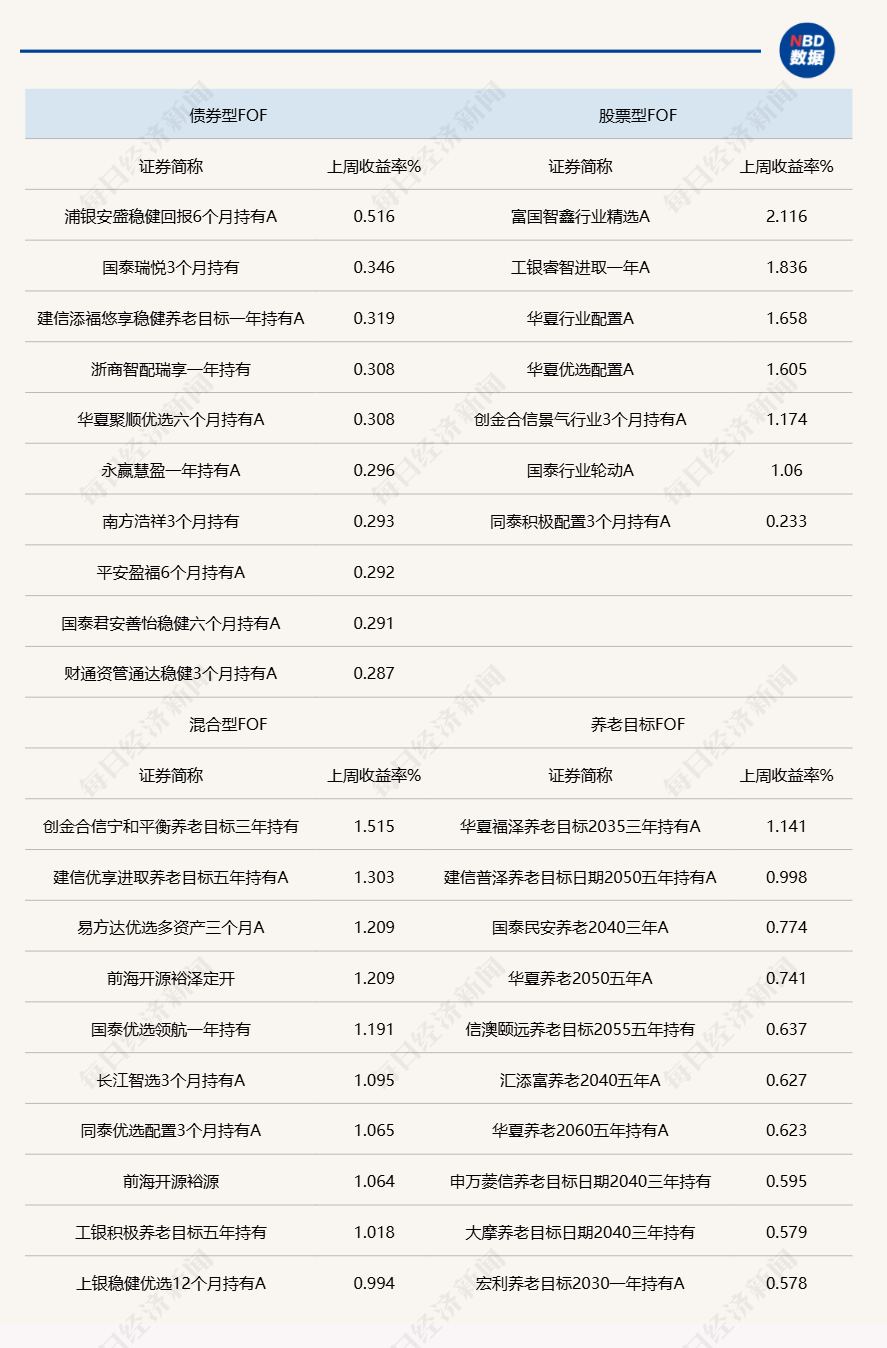

Wind统计显示,上周各类型公募FOF当中,债券型FOF、股票型FOF周内净值收益率全部实现正收益。357只混合型FOF当中,仅有16只呈现负收益(统计初始基金,下同);养老目标型FOF当中,116只产品中仅有8只为负收益。

从各类型基金的头部产品业绩来看,以股票型FOF为例,富国智鑫行业精选A上周净值增长率达到2.1165%,从三季度末重仓的基金来看,广发中证传媒ETF、易方达沪深300非银ETF、富国中证全指证券公司ETF等涨幅居前。

债券型FOF基金当中,华泰保兴尊合A、富国中债7-10年政策性金融债ETF、易方达7-10年国开行C等涨幅居前。值得关注的是,由于债市的上涨,市场也有关于机构调仓债券资产的分析和看法,而从原因来看,与部分资产高息优势缺失有关。

有分析指出,上周五的同业活期存款降息预期所致。同业存款此前利率较高,同业存款降息将进一步降低银行总体负债成本。同业存款稳定且利率较高的优势丧失后,或将会驱动基金公司(主要是货币基金)、期货公司、银行理财三大类机构对债券资产进行重新配置,体现在对回购、同业存单、短融等短期类货币资产的需求明显提高。

上周各类型公募FOF头部业绩产品统计 来源:Wind

发行端仍有待提振,边际增量来源影响行情

尽管行情让市场再次活跃,但需指出的是,机构端尤其是以公募基金为主的一些机构投资人,9月24日以来获益并不一定多。原因在于,本轮行情的收益品种很多都与机构重仓方向有所差别,这也导致主动型产品的发行依然面临阻力。

在公募FOF方面,Wind统计显示,上周没有产品新发上市,而增量资金也是影响市场行情的关键因素,特别是对于公募FOF来说,也对一些权益类的主动管理型产品有投资带动作用,长期缺乏增量资金也让主动型产品的增量资金来源受到制约。

此前,已有不少分析人士指出,对于本轮行情的推手,游资或杠杆资金是主导。活跃个股普遍集中在中小市值股票,尤其是一些非机构重仓的题材。然而,随着经济回暖和企业基本面的改善进一步提升,顺周期类的股票仍有望走出趋势性行情。

诺安基金统计显示,煤炭钢铁和建筑板块上周上涨5.55%、5.25%和3.98%,或因市场对经济预期持续改善,叠加前期相较其他板块滞涨。电力设备及新能源、农林牧渔和食品饮料板块表现相对较弱,仅上涨0.96%、0.69%和0.18%。

近期,公募基金的调研方向也有向医药、家电以及消费电子等行业倾斜。据公募排排网统计,上周公募调研次数排名前十的A股上市公司当中,东北制药排名第一,美的集团、亿道信息等也有在列。

但需指出的是,目前A股市场来自公募的增量资金依然有限,除了一些被动指数型基金外,似乎很难再找到其他来源。因此,如何提升公募的定价权以及未来基金重仓品种的估值,新增资金的入市依然迫切。