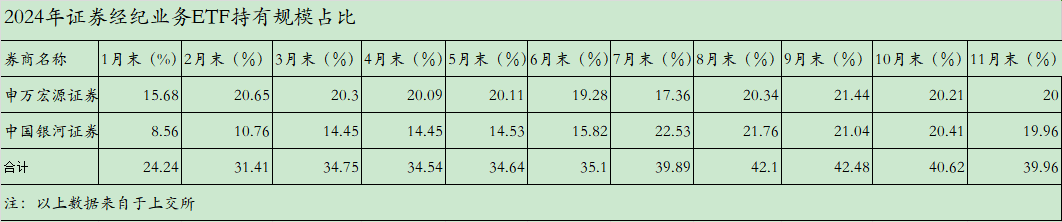

沪市ETF总市值突破2.7万亿,中国银河和申万宏源合计市场份额降至40%以下

过去的11月,A股震荡调整,单月成交额达到了41.32万亿元,创下了新的历史记录。

上交所公布的数据显示,截至2024年11月底,沪市ETF实现了总市值和总份额的双增长。其中,沪市ETF总市值突破2.7万亿元,达到了27014.12亿元,较上期增加2.53%,总份额16703.93亿份,较上期增加3.88%。

券商经纪业务ETF的交易也依旧活跃。就市场保有份额来看,申万宏源和中国银河证券形成了领头羊地位难以撼动,但是两家的市场份额占比继十月份后进一步下滑,跌破40%的门槛。

银河和申万两家市场份额占比跌破四成

来自上交所的最新数据显示,截至今年11月末,券商经纪业务持有ETF规模排名,申万宏源证券和中国银河证券形成的双寡头格局未发生变化,分别为20%、19.96%。值得注意的是,两家持有相应ETF规模的合计市场占比为39.96%,较十月进一步下降,这也是继八月末冲上40%后,首次跌破这一门槛。

有券商财富管理方向分析人士指出,出现这种现象和ETF越来越受到投资者关注有很大的关系。股民基民化、基民ETF化的进程在不断持续推进中。ETF已变成投资者资产配置账户中的重要不分。

也有沪上券商资深人士对记者表示:“这两家券商因机构资金借道ETF因而市场份额较高,但随着市场环境和资金流向的变化,这种影响可能减弱,但是想要在短期内改变这种格局的可能性也几乎为零 。”

证券公司经纪业务期末持有ETF规模排名(前30)

如上图所示,截至11月末,申万宏源证券、银河证券、中信证券和招商证券四家在经纪业务持有的ETF规模市场占比仍然超过一半。保有规模前十名的券商,没有出现新面孔,个别券商的座次有所调整,比如广发证券上升至第5位。前十名市场份额占比仍然接近75%。头部券商中,招商证券、广发证券、华泰证券和国泰君安证券市场份额占比都在4.5%左右,彼此之间的差距不超过0.3个百分点,也同时显示出这几家券商竞争的十分激烈。

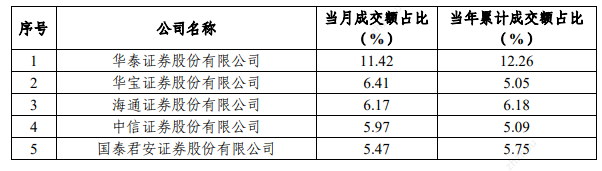

成交额:海通证券进入前三

上交所发布的数据显示,11月券商经纪业务非货币ETF成交额居前三位的证券公司为华泰证券、华宝证券和海通证券,本期成交额在市场中占比分别为 11.42%、6.41%和6.17%。

和十月份相比,海通证券以6.17%的成交额占比进入前三,招商证券当月ETF的成交额占比上升至4.03%跻身前十。而国信证券的11月ETF成交额的占比下滑至3.47%,退出前十。

证券公司经纪业务ETF成交额排名(前30)

而在11月ETF成交额市场份额前三十名券商中,渤海证券和华鑫证券进入前三十名,取代了湘财证券和中金公司。

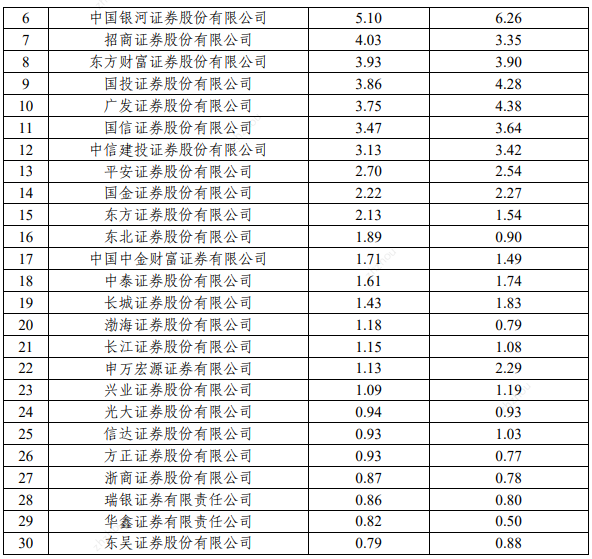

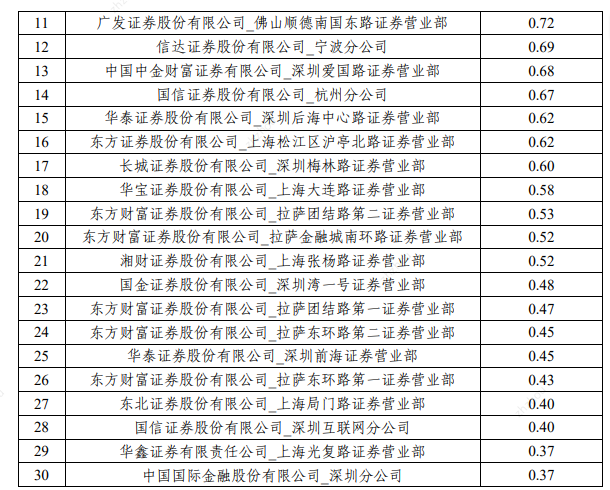

前三十家营业部成交额占比提升

从公布的数据来看,11月券商营业部经纪业务ETF成交额的排名更为集中。

具体来看,前三十名券商营业部当月成交额合计占比为为26.77%,而在十月这一比例只有25%左右。排在首位的华宝证券上海东大名路证券营业部在11月成交额的市场占比为5.33%,较10月份的4.34%提升了近1个百分点。

证券公司营业部经纪业务ETF成交额排名(前30)

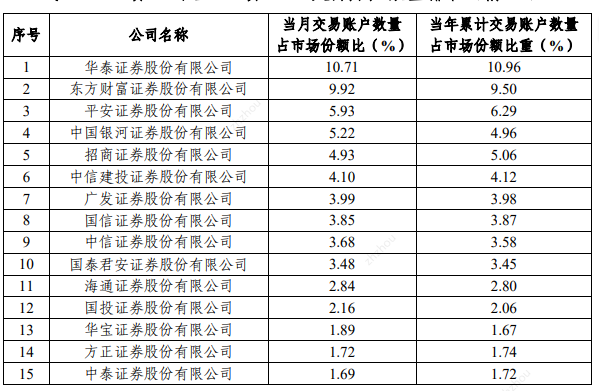

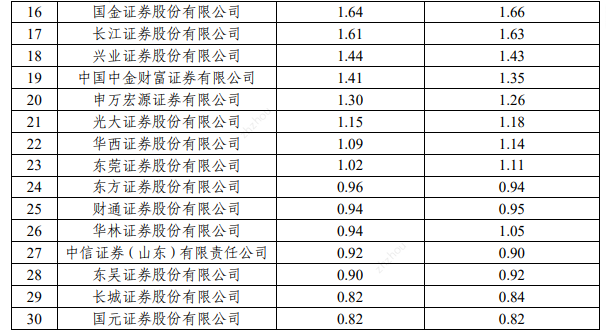

交易账户数量:华泰领先

券商经纪业务ETF交易账户数量向来比较稳定。11月的数据显示,华泰证券、东方财富证券和平安证券依旧位居前三,当月交易账户数量市场份额分别为10.71%、9.92%、5.93%。

证券公司经纪业务ETF交易账户数量排名(前30)

ETF日均成交额仍在年内高位

与此同时,上交所数据显示,截至2024年11月底,沪市ETF共595只,总市值27014.12 亿元,较上期增加2.53%,总份额16703.93 亿份,较上期增加3.88%。

值得注意的是,尽管本期ETF累计成交金额36707.32亿元,日均成交金额1747.97亿元,较上期减少21.45%,但仍处于高位。毕竟此前数据显示,在2024年前八月,日均成交金额不足千亿元是常态。

而在做市方面,截至 2024年11月底,上交所基金市场共有主做市商21家,一般做市商12家,共为626只基金产品提供流动性服务,较上期增加9只,其中614只基金获得主流动性服务。有做市商的 ETF为572只,占全部ETF的 96%,覆盖股票ETF、跨境ETF、债ETF、商品ETF、货币 ETF等各种类型。